(ភ្នំពេញ)៖ អ្នកជំនាញនៅក្នុងវិស័យធនាគារលើកឡើងថា វិស័យធនាគារនៅតែអាចគាំទ្រការលូតលាស់សេដ្ឋកិច្ចសម្រាប់ឆ្នាំនេះ និងឆ្នាំបន្តទៀតបាន ខណៈកំណើនការផ្តល់ឥណទានប្រហាក់ប្រហែលគ្នានឹងចំនួនប្រាក់បញ្ញើ រួមដើមទុនរបស់ស្ថាប័នហិរញ្ញវត្ថុ ដែលធ្វើឱ្យវិស័យហិរញ្ញវត្ថុ គឺមានស្ថេរភាពខ្ពស់។

បណ្ឌិត អ៊ិន ចាន់នី ប្រធាននាយកប្រតិបត្តិធនាគារអេស៊ីលីដា បានប្រាប់បណ្តាញព័ត៌មាន Fresh News នៅថ្ងៃទី១៤ ខែមករានេះថា វិស័យធនាគារនៅតែមានមូលធនគ្រប់គ្រាន់ អាចគាំទ្រការលូតលាស់សម្រាប់ឆ្នាំនេះ និងឆ្នាំបន្តទៀតបាន ខណៈលទ្ធភាពនៃការសងត្រលប់ មានស្ថានភាពល្អប្រសើរ។

លោកបន្តថា អ្វីដែលជំរុញឱ្យស្ថានភាពវិស័យធនាគារល្អប្រសើរបែបនេះ ដោយសារវិធានការរបស់រាជរដ្ឋាភិបាល ដែលបានអនុញ្ញាតឱ្យធនាគាររៀបចំឥណទានឡើងវិញ ព្រមជាមួយការចេញចរាចរណ៍ ដែលអនុញ្ញាតឱ្យធនាគារ និងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ មានទុនបម្រុងកាតព្វកិច្ចទាបក្នុងកម្រិតមួយ ដែលអាចធ្វើឱ្យមានស្ថានភាពសាច់ប្រាក់ទំនេរច្រើន ដែលអាចផ្គត់ផ្គង់ដល់ការលូតលាស់ សម្រាប់ឆ្នាំ២០២២ និងឆ្នាំបន្តបន្ទាប់ទៀត ស្របពេលដែរប្រព័ន្ធធនាគារនៅកម្ពុជាភាគច្រើន បានប្រើប្រាស់រចនាសម្ព័ន្ធឌីជីថល។

លោកបន្តថា «វិស័យធនាគារនៅក្នុងឆ្នាំ២០២២នេះ មានស្ថានភាពដើមទុនរឹងមាំ សម្រាប់ផ្គត់ផ្គង់ការលូតលាស់ ឆ្នាំ២០២២។ ហើយមិនមានអ្វីដែលគួរឱ្យព្រួយបារម្ភ ជាការកត់សម្គាល់ សម្រាប់ការលូតលាស់ក្នុងឆ្នាំ២០២២ និងឆ្នាំតទៅមុនទេ ព្រោះអ្វីប្រទេសយើងបានចាត់ចែងការចាក់វ៉ាក់សាំងបានល្អជាងលើពិភពលោក អីចឹងអាជីវកម្មទាំងអស់ លើកលែងតែវិស័យទេសចរណ៍ ចាប់ផ្តើមដំណើរការល្អ វិស័យធនាគារក៏ដំណើរការដូចគ្នា»។

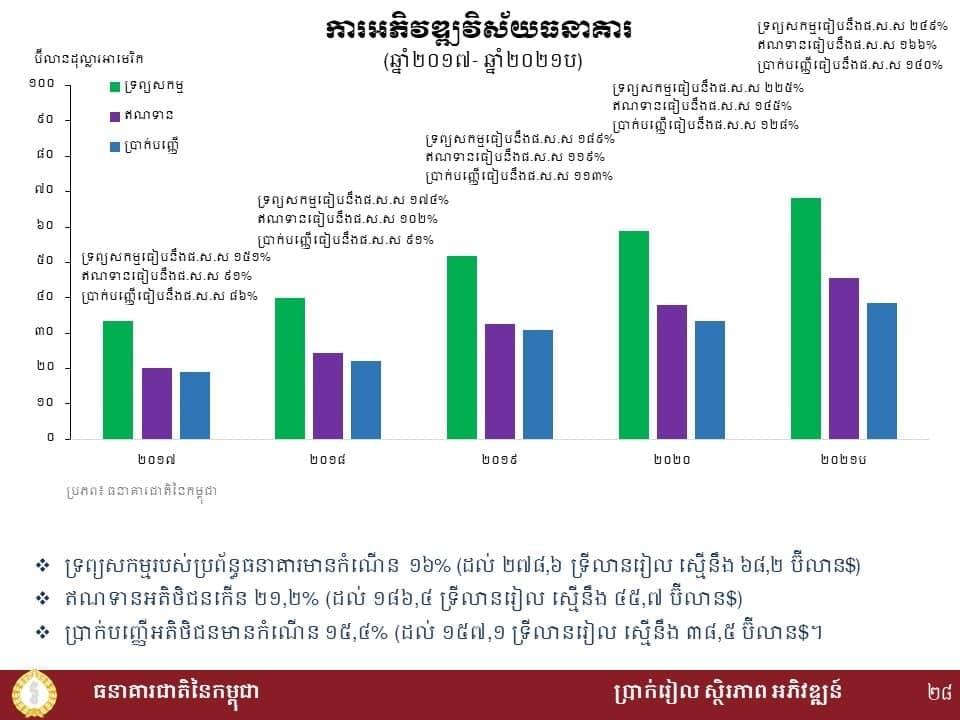

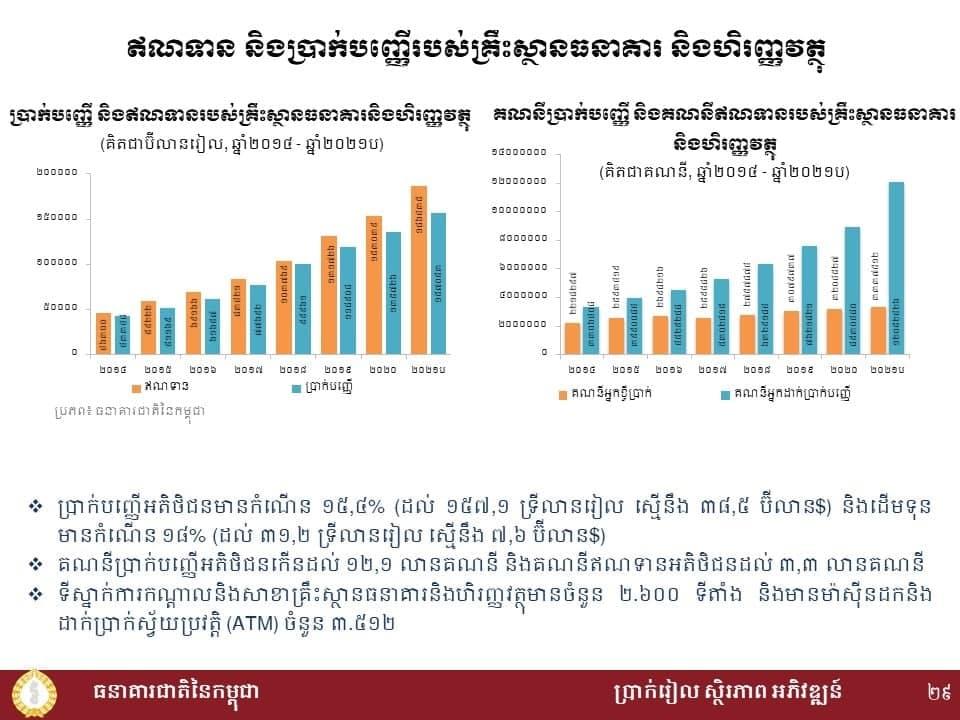

តាមរបាយការណ៍របស់ធនាគារជាតិបានឱ្យដឹងថា ឆ្នាំ២០២១ ឥណទានអតិថិជនកើនឡើង ២១.២% កើនដល់ប្រមាណ១៨៦.៤ទ្រីលានរៀល ស្មើនឹង ៤៥.៧ប៊ីលានដុល្លារ ដែលមានគណនីឥណទានកើនដល់ ៣.៣លានគណនី។ ចំណែកប្រាក់បញ្ញើអតិថិជនមានកំណើន១៥.៤% កើនដល់១៥៧.១ ទ្រីលានរៀល ឬស្មើប្រមាណ៣៨.៥ប៊ីលានដុល្លារ រួមនឹងប្រាក់ដើមទុនមានកំណើន១៨% គឺកើនដល់៣១.២ទ្រីលានរៀល ដែលស្មើនឹង៧.៦ប៊ីលានរៀល។ ទ្រព្យសកម្មរបស់ប្រព័ន្ធធនាគារមានកំណើន១៦% កើនដល់២៧៨.៦ទ្រីលានរៀល ស្មើនឹង៦៨.២ប៊ីលានដុល្លារ។

លោក កាំង តុងងី អ្នកនាំពាក្យសមាគមមីក្រូហិរញ្ញវត្ថុ បានប្រាប់បណ្តាញព័ត៌មាន Fresh News ផងដែរថា នៅពេលដែលប្រាក់បញ្ញើ និងឥណទាន មានទំហំប្រហាក់ប្រហែលគ្នានេះបង្ហាញថា ស្ថានភាពវិស័យហិរញ្ញវត្ថុ គឺមានស្ថេរភាពខ្ពស់ និងភាពរឹងមាំ ព្រោះគ្រឹះស្ថានហិរញ្ញវត្ថុបានដើមទុន ដើម្បីបញ្ចេញជាឥណទាន ពីអតិថិជនដាក់ប្រាក់បញ្ញើ ព្រមទាំងវិនិយោគិនទាំងក្នុង និងក្រៅប្រទេស។

លោកបានពន្យល់យ៉ាងដូច្នេះថា «ភាពខ្លាំង រឹងមាំដោយសារតែវិស័យនេះ មិនពឹងលើបំណុល ឬការវិនិយោគពីខាងក្រៅផ្សេងៗ មានន័យថា វិស័យនេះពឹងលើសេដ្ឋកិច្ចខ្លួន ពឹងលើសេដ្ឋកិច្ចក្នុងស្រុក។ អីចឹងពេលពឹងលើទុនក្នុងស្រុក ពេលមានហានីភ័យកើតឡើង គឺទុននេះមាននៅតែក្នុងស្រុក វាអត់រត់ទៅក្រៅទេ ខុសពីការវិនិយោគទុនពីខាងក្រៅមក ពេលមានហានីភ័យនាំឱ្យគេដកទុនចេញ នាំឱ្យវិស័យនេះប្រឈមនឹងការខ្វះខាតសាច់ប្រាក់។ ផ្ទុយ ទៅវិញកាលណាប្រាក់បញ្ញើច្រើនជាង កម្ចីច្រើនពេកក៏អត់ល្អដែរ»។

លោកលើកឡើងទៀតថា សមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា មានសុទិដ្ឋិនិយមថា វិស័យនេះនឹងមានកំណើនខ្ពស់ជាងពីរឆ្នាំកន្លងទៅនេះ។ ដោយគោលការណ៍ថ្មីក្នុងការរៀបចំឥណទានឡើងវិញ ត្រូវបានរឹតបន្តឹង ក្នុងគោលបំណងកាត់បន្ថយហានិភ័យឥណទាន ក៏ដូចជារក្សាស្ថេរភាព និងគុណភាពវិស័យហិរញ្ញវត្ថុនៅកម្ពុជា ដែលរំពឹងថា ឥណទានមានហានិភ័យ (PAR30+) នឹងមានការកើនឡើងខ្លះៗ នៅដើមឆ្នាំ២០២២ ប៉ុន្តែក្នុងកំរិតដែលអាចគ្រប់គ្រងបាន។

លោកថា «ក្នុងនាមជាអ្នកតំណាងវិស័យមីក្រូហិរញ្ញវត្ថុ យើងនឹងតាមដាន ការវិវត្តរបស់វិស័យនេះដោយប្រុងប្រយ័ត្ន ព្រមទាំងត្រួតពិនិត្យមើលបញ្ហាប្រឈមនានា ដែលអាចនឹងកើតមានឡើង ពិសេសការវិវត្តចុងក្រោយនេះវីរុសបំលែងថ្មីអូមីក្រុង»។

បើតាមរបាយការណ៍របស់ធនាគារជាតិ វិស័យធនាគារឆ្នាំ២០២១ មានស្ថានភាពល្អប្រសើរ ដោយសារការកើនឡើងវិញនៃការវិនិយោគក្នុងតំបន់ ព្រមជាមួយនឹងកំណើនវិនិយោគ ក្នុងវិស័យកសិឧស្សាហកម្ម។ ជាមួយគ្នានេះ វិស័យធនាគារ មានលទ្ធភាពខ្ពស់ក្នុងការឆ្លើយតបនឹងតម្រូវការ ហិរញ្ញប្បទានក្នុងពេលមានវិបត្តិ។ តែយ៉ាងនេះក្តី វិស័យធនាគារក៏ជួបនូវបញ្ហាប្រឈមមួយចំនួនផងដែរ ដូចជាការអូសបន្លាយនៃជំងឺកូវីដ១៩ និងការបំប្លែងខ្លួន របស់មេរោគប្រភេទថ្មី កំណើនទាបជាងការរំពឹងទុកនៃសេដ្ឋកិច្ចពិភពលោក និងតំបន់ ការកើនឡើងនៃភាពប្រកួតប្រជែង និងនយោបាយគាំពារនិយម ភាពមិនច្បាស់លាស់ នៃការប្រែប្រួលអាការធាតុ ការកើនឡើងបំណុល សាជីវកម្ម និងគ្រួសារ និងការធ្លាក់ចុះនៃភ្ញៀវទេសចរណ៍អន្តរជាតិ៕