(ភ្នំពេញ)៖ លោក ប៊ុន យីន អនុប្រធានសមាគធនាគារនៅកម្ពុជា បានលើកឡើងពីបញ្ហាប្រឈមចម្បងៗមួយចំនួន ដែលបានបង្អាក់ការទទួលបានឥណទាន របស់សហគ្រាសធុនតូច និងមធ្យម និងសហគ្រិនស្រ្ដី ពីគ្រឹះស្ថានធនាគារ និងមីក្រូហិរញ្ញវត្ថុ ដែលបញ្ហាប្រឈមចម្បងៗទាំងនោះមាន ការមិនមានរបាយការណ៍ហិរញ្ញវត្ថុជាក់លាក់ និងត្រឹមត្រូវ និងការមិនបានចុះបញ្ជីជាផ្លូវការ នៃអាជីវកម្មរបស់សហគ្រាសធុនតូច និងមធ្យម និងសហគ្រិនស្រ្ដី។ កត្តាទាំងនេះជាហេតុផលចម្បង ក្នុងការបង្អាក់ការផ្ដល់ជូនឥណទាន។

ការលើកឡើងរបស់លោក ប៊ុន យីន ធ្វើឡើងក្នុងសិក្ខាសាលា ក្រោមប្រធានបទស្ដីពី បញ្ហាប្រឈម និងការរកដំណោះស្រាយ លើបញ្ហានៃការទទួលបានឥណទាន របស់សហគ្រាសធុនតូច និងមធ្យម និងសហគ្រិនស្រ្ដី។ សិក្ខាសាលានេះរៀបចំឡើង ដោយសមាគធនាគារនៅកម្ពុជា និងសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា ព្រមទាំងអង្កការ Pact រួមទាំងដៃគូរជាច្រើនទៀត។

លោកបានឲ្យដឹងថា សហគ្រាសធុនតូច និងមធ្យម និងសហគ្រិនស្រ្ដី បច្ចុប្បន្ននេះមានច្រើន ដែលបានទទួលសេវាហិរញ្ញវត្ថុផ្លូវការ និងការប្រើប្រាស់សេវាហិរញ្ញវត្ថុ ប្រកបដោយការទទួលខុសត្រូវ និងអាចចូលរួមដល់ការអភិវឌ្ឍន៍សង្គម សេដ្ឋកិច្ចរបស់គ្រួសារ និងសហគមកាន់តែច្រើន។ ទាំងនេះដែលនាំឲ្យឆ្ពោះទៅរកជីវភាពកាន់តែប្រសើរ មានឱកាសពង្រីកអាជីវកម្ម មានការសន្សំ និងការត្រៀមខ្លួនចំពោះភាពអាសន្ននៃវិស័យហិរញ្ញវត្ថុ។

លោកកត់សំគាល់ឃើញថា «សហគ្រាសធុនតូច និងមធ្យម និងសហគ្រិនស្រ្ដី នៅតែប្រឈមបញ្ហានៃ ការទទួលឥណទានពីគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ បញ្ហាចម្បងៗដែលង្អាកការទទួលបានឥណទាន ការមិនមានរបាយការណ៍ហិរញ្ញវត្ថុជាក់លាក់ និងត្រឹមត្រូវ និងការមិនបានចុះបញ្ជីជាផ្លូវការនៃអាជីវកម្ម និងបញ្ហាមួយចំនួនជាច្រើនផ្សេងទៀត»។

លោកបានបន្ថែមថា ចំពោះសិក្ខាសាលានៅក្នុងថ្ងៃនេះ នឹងចូលរួមដោះស្រាយ និងរិះរកមធ្យបាយ ដោះស្រាយនូវបញ្ហា នៃការទទួលបានឥណទាន ពីវិស័យធនាគារ និងហិរញ្ញវត្ថុ និងផ្ដល់ព័ត៌មានជាច្រើន ដល់សាធារណជន អ្នកប្រកបអាជីវកម្មជាដើម ដើម្បីយល់ដឹងពីសេវាកម្មឥណទាន និងផលិតផលហិរញ្ញវត្ថុ។

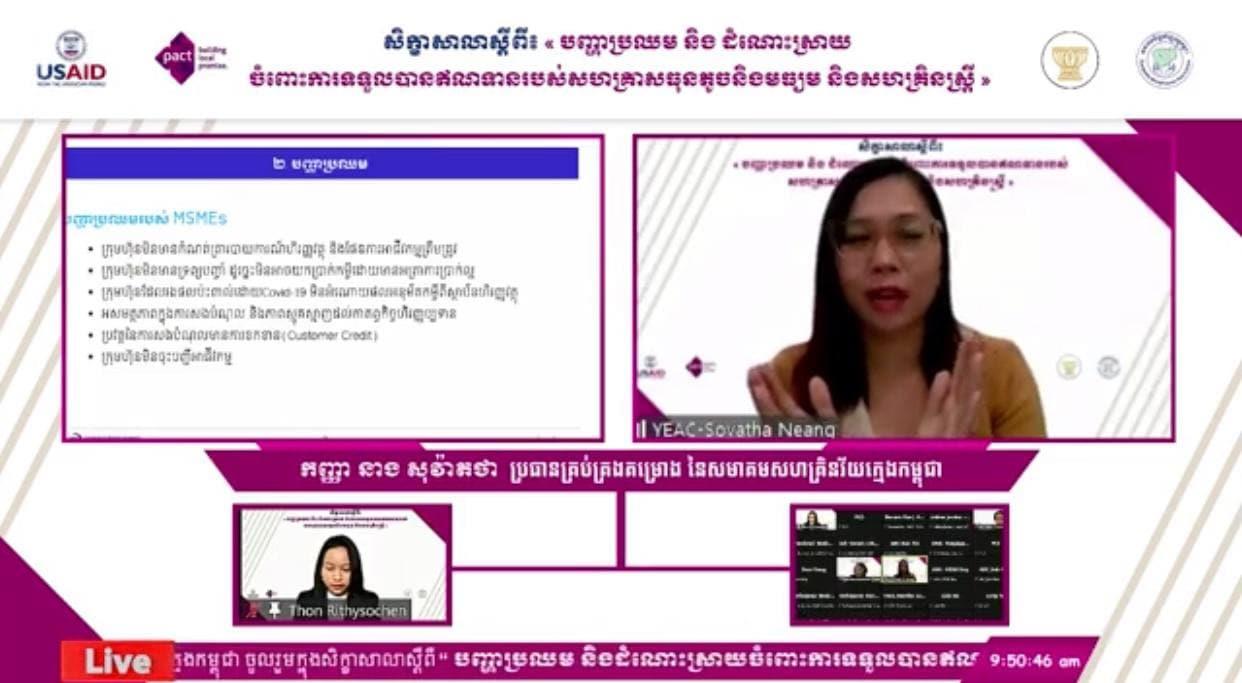

បន្ថែមពីបញ្ហាប្រឈមនៃការបង្អាក់ ការទទួលបានឥណទាន របស់សហគ្រាសធុនតូច និងមធ្យម និងសហគ្រិនស្រ្ដីនេះ កញ្ញា នាង សុវ៉ាតថា ប្រធានគ្រប់គ្រងគម្រោងនៃសហគ្រិនវ័យក្មេងកម្ពុជា ក៏បានលើកឡើងអំពីចំណុចមួយចំនួនទៀត ដែលនាំឲ្យសហគ្រាសធុនតូច និងមធ្យម និងសហគ្រិនស្រ្ដី មិនទទួលបានឥណទានរួមមាន៖

១៖ ក្រុមហ៊ុនមិនមានកំណត់ត្រារបាយការណ៍ហិរញ្ញវត្ថុ និងផែនការអាជីវកម្មត្រឹមត្រូវ។

២៖ ក្រុមហ៊ុនមិនមានទ្រព្យបញ្ចាំ ដូច្នេះមិនអាចយកប្រាក់កម្ចីដោយមានអត្រាការប្រាក់ល្អ។

៣៖ ក្រុមហ៊ុនដែលរងផលប៉ះពាល់ដោយកូវីដ១៩ មិនអំណោយផលអនុម័តកម្ចីពីស្ថាប័នហិរញ្ញវត្ថុ។

៤៖ សមត្ថភាពក្នុងការសងបំណុល និងភាពស្មុគស្មាញ ដល់កាតព្វកិច្ចហិរញ្ញប្បទាន។

៥៖ ប្រវត្តិនៃការសងបំណុលមានការខកខាន។

៦៖ ក្រុមហ៊ុននចុះបញ្ជីអាជីវកម្ម។

លោក គា បូរាណ ប្រធានក្រុមប្រឹក្សាភិបាល នៃសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា បានលើកឡើងផងដែរពីភាពសំខាន់នៃការចូលរួម របស់សហគ្រាសធុនតូច និងមធ្យម និងតួនាទីរបស់សហគ្រិនជាស្រ្ដី ដែលបានរួមចំណែកដល់សេដ្ឋកិច្ចជាតិកម្ពុជា។

លោកថា «សហគ្រាសធុនតូច និងមធ្យម ពិតជាដើរតួនាទីសំខាន់ ក្នុងការជំរុញកំណើនសេដ្ឋកិច្ច បង្កើនការងារក្នុងស្រុក និងចូលរួមកាត់បន្ថយភាពក្រីក្រផងដែរ។ ប្រសិនបើក្រឡែកទៅមើលពីជ្រុងយ័នឌ័រ ស្រ្ដីបានដើរតួនាទីយ៉ាងសំខាន់នៅតាមសហគ្រាសធុនតូច និងមធ្យម រួមទាំងអាជីវកម្មខ្នាតតូច ដែលបានចូលរួមយ៉ាងសកម្ម និងការបង្កើនប្រាក់ចំណូលក្នុងក្រុមគ្រួសារ ការចូលរួមរបស់ស្រ្ដីបានពង្រឹង សិទ្ធិអំណាចរបស់ខ្លួនលើផ្នែកសេដ្ឋកិច្ច និងជួយឲ្យពួកគាត់ឆ្ពោះទៅកានឯករាជភាព និងសមធម៌យែនឌ័រ»។

លោកបានបន្ដថា «ភាគច្រើនអតិថិជនរបស់គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ គឺជាស្រ្ដី ដោយបានចូលរួមជំរុញកំណើនសេដ្ឋកិច្ចទាំងទីក្រុង និងជនបទ។ វិស័យមីក្រូហិរញ្ញវត្ថុបានផ្ដលឥណទាន សរុបប្រមាណជា៨.២ពាន់លានដុល្លារសហរដ្ឋអាមេរិក ដល់អតិថិជនជាង២លាននាក់ ចំណែកអ្នកដាក់ប្រាក់បញ្ញើមានចំនួន២,៨០០,០០០នាក់ ដែលមានទឹកប្រាក់ប្រមាណ៤ពាន់លានដុល្លារសហរដ្ឋអាមេរិក គិតត្រឹមបំណាចត្រីមាសទី៣ ឆ្នាំ២០២១ ដោយក្នុងនោះអតិថិជនជាស្រ្ដីមានប្រមាណ៨០ភាគរយ នៃអតិថិជនសរុបក្នុងវិស័យមីក្រូហិរញ្ញវត្ថុ»។

លោកបានបន្ថែមថា ក្នុងនោះ២០.៩ភាគរយប្រើប្រាស់សម្រាប់វិស័យពាណិជ្ជកម្ម និងជំនួញ, ១៥.៩ ភាគរយប្រើប្រាស់សម្រាប់វិស័យសេវាកម្ម និង១៩.៣ភាគរយ ប្រើប្រាស់សម្រាប់វិស័យកសិកម្ម។ ក្នុងនោះអាជីវករជាស្រ្ដីមានអត្រាភាគរយជោគជ័យខ្ពស់ បើធៀបនឹងបុរសជាពិសេសការគ្រប់គ្រងហិរញ្ញវត្ថុ៕