(ភ្នំពេញ)៖ ក្នុងរយៈពេលប៉ុន្មានថ្ងៃចុងក្រោយនេះ បន្ទាប់ពីការរិយាល័យព័ត៌មានឥណទាន (CBC) ចេញផ្សាយរបាយការណ៍របស់ខ្លួន ជុំវិញទំហំឥណទានក្នុងគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុមានជិត ៦០ពាន់លានដុល្លារ បង្កើតឱ្យមានការចាប់អារម្មណ៍ ដែលមតិខ្លះថាទំហំឥណទាននេះ ឡើងហួសទំហំសេដ្ឋកិច្ចកម្ពុជា ដែលអាចបង្កើតនូវហានិភ័យជាយថាហេតុ។

នៅព្រឹកថ្ងៃទី២១ ខែមីនា ឆ្នាំ២០២៥នេះ ទាំងអ្នកនាំពាក្យសមាគមធនាគារនៅកម្ពុជា និងសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា បានចេញមកពន្យល់ ជុំវិញស្ថានភាពបំណុលក្នុងប្រព័ន្ធធនាគារនៅកម្ពុជានេះ។

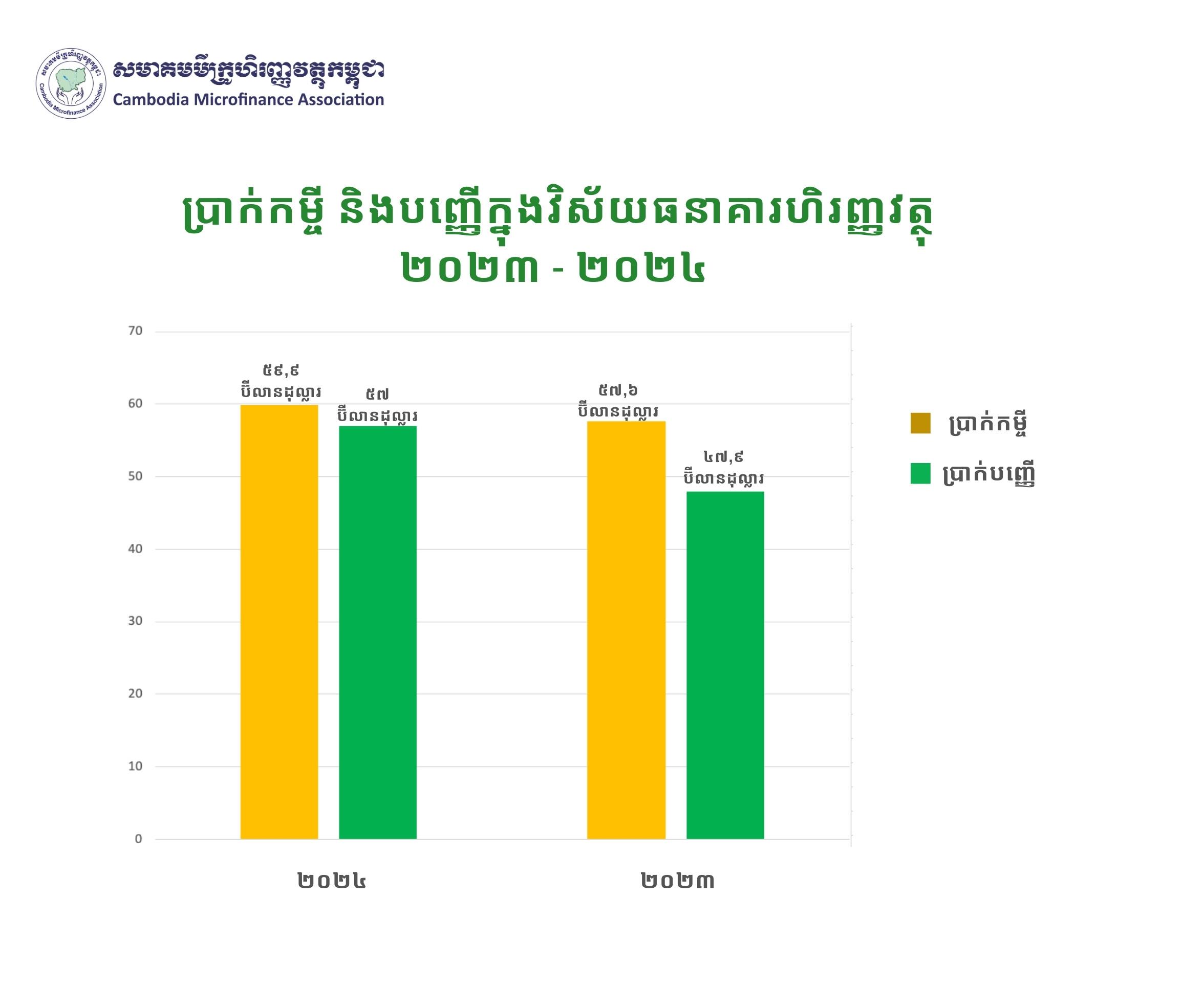

លោក សុខ ចាន់ អ្នកនាំពាក្យសមាគមធនាគារនៅកម្ពុជា បានពន្យល់ថា ជាការពិតណាស់ ដូចទិន្នន័យដែលបានលើកឡើងទំហំឥណទាន ឬកម្ចីពីគ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុ ដែលទទួលអាជ្ញាបណ្ណពីធនាគារជាតិនៃកម្ពុជា មានប្រមាណជិត ៦០ពាន់លានដុល្លារគិតត្រឹមដំណាច់ឆ្នាំ២០២៤កន្លងទៅនេះ។ នេះបើយោងតាមទិន្នន័យពីធនាគារជាតិនៃកម្ពុជា។ យើងកត់សម្គាល់ឃើញថា ឥណទានក្នុងវិស័យធនាគារ និងហិរញ្ញវត្ថុ កើនឡើងក្នុងល្បឿនយឺតប្រមាណជា ៣%ប៉ុណ្ណោះ ធៀបនឹងឆ្នាំ២០២៣ កំណើនមានប្រមាណ៥%។ ក្នុងនោះអតិថិជនប្រើប្រាស់សេវាឥណទាននេះមានប្រមាណជាង ៤ លានគណនី ឬប្រមាណជា ៥លាននាក់។

លោកបន្តថា ការថមថយនេះ គឺដោយសារកត្តាតម្រូវការ និងផ្គត់ផ្គង់។ ចំពោះកត្តាតម្រូវការ គឺដោយសារការងើបឡើងយឺតនៃវិស័យមួយចំនួនដូចជា វិស័យសំណង់និងអចលនទ្រព្យ ទេសចរណ៍ និងលក់ដុំនិងរាយ ដែលនាំឱ្យអតិថិជនកាត់បន្ថយការខ្ចី ហើយចំពោះកត្តាផ្គត់ផ្គង់ គឺដោយសារគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ បង្កើនការប្រុងប្រយ័ត្នក្នុងការផ្តល់ឥណទាន ក្នុងស្ថានភាពដែលសេដ្ឋកិច្ចតំបន់ និងពិភពលោកមានភាពមិនប្រាកដប្រជាខ្ពស់។

យ៉ាងណាមិញ បើយើងក្រឡេកមើលមួយជ្រុងទៀត ប្រាក់បញ្ញើបានបន្តកើនឡើងល្អ ដោយមានអត្រាកំណើន ១៦.៣% ជាមួយនឹងស្ថានភាពរឹងមាំនៃដើមទុន និងលទ្ធភាពបញ្ចេញសាច់ប្រាក់មានកម្រិតខ្ពស់ ដែលបង្ហាញថា ប្រព័ន្ធធនាគារមានភាពធន់ ជាមួយនឹងជំនឿទុកចិត្តរឹងមាំ។ ក្នុងគិតត្រឹមដំណាច់ឆ្នាំ២០២៤ បញ្ញើអតិថិជនក្នុងប្រព័ន្ធធនាគារ មានរហូតដល់ ៥៧ពាន់លានដុល្លារ ។

អ្នកនាំពាក្យសមាគមធនាគារនៅកម្ពុជាដដែលបានបន្តថា បើយើងនិយាយពីបំណុល យើងធៀបបំណុល ជាមួយនឹងតម្លៃទ្រព្យ ឬទ្រព្យសុទ្ធដែលយើងមាន។ ឧទាហរណ៍ យើងថាបំណុលយើងមានការកើនឡើង ប៉ុន្តែតម្លៃទ្រព្យរបស់យើង ដែលកើតចេញពីបំណុល ក៏មានភាពប្រសើរឡើងច្រើនជាងមុន នេះឆ្លុះបញ្ចាំងថា ស្ថានភាពបំណុលរបស់យើងវិជ្ជមាន ព្រោះវាបានបង្កើនតម្លៃទ្រព្យសកម្មរបស់យើង។ ជាឧទាហរណ៍ដ៏សាមញ្ញមួយ ខ្ញុំជំពាក់ធនាគារចំនួន $50,000 ដើម្បីយកទៅទិញ្ញផ្ទះ ហើយតម្លៃទ្រព្យ ឬផ្ទះរបស់ខ្ញុំមានតម្លៃ $60,000 ដូចនេះតម្លៃទ្រព្យសម្បត្តិសុទ្ធរបស់ខ្ញុំនៅ $10,000។ យើងនិយាយថាយើងជំពាក់កាន់តែច្រើន ប៉ុន្តែយើងក៏មានទ្រព្យសម្បត្តិកាន់តែច្រើនផងដែរ។

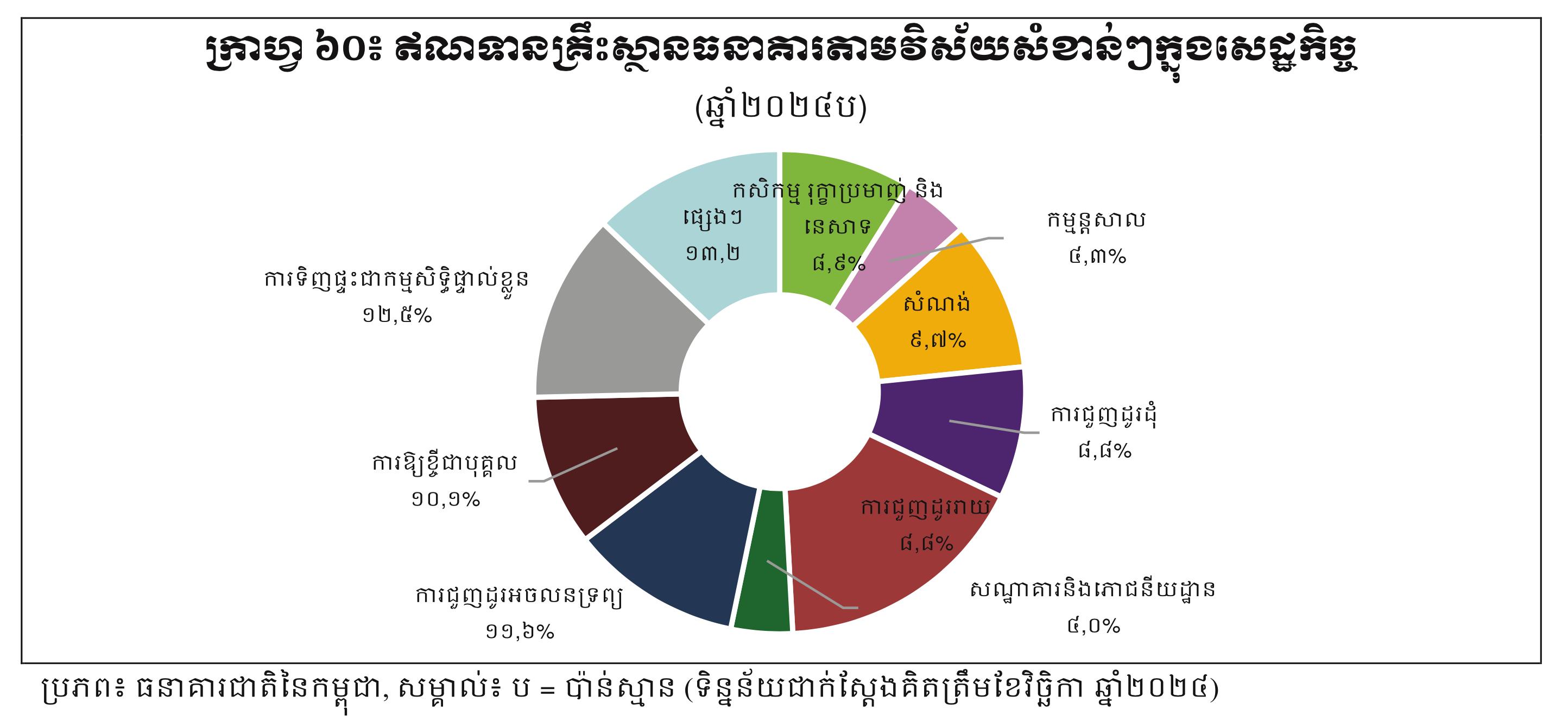

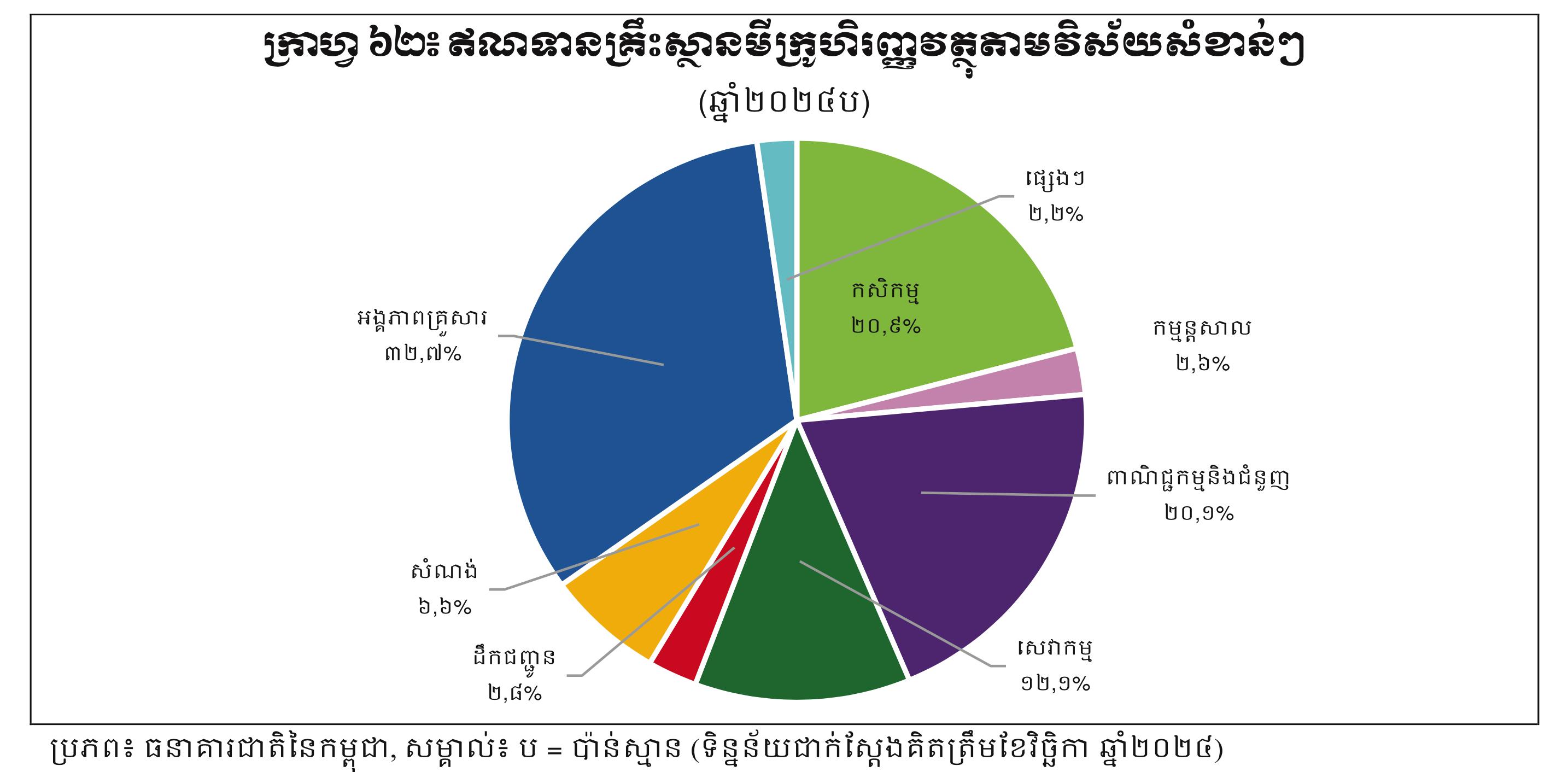

សំណួរមួយទៀតសួរថា ឥណទានកើនឡើងជាសញ្ញាវិជ្ជមានឬអវិជ្ជមាន? ត្រូវបានលោក សុខ ចាន់ ពន្យល់ថា យើងត្រូវក្រឡែកមើលអំពីការវិភាជន៍ឥណទាននោះទៅកាន់វិស័យណាខ្លះ និងការប្រើប្រាស់ឥណទាន នោះត្រឹមត្រូវដែរឬទេ ហើយគុណភាពឥណទានមិនល្អមានកម្រិតណា? និយាយរួម ឥណទានក្នុងវិស័យធនាគារបែងចែក ទៅស្ទើរតែគ្រប់វិស័យទាំងអស់។ នៅក្នុងរយៈពេល២ ឬ៣ឆ្នាំចុងក្រោយនេះ ឥណទានរបស់គ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ ផ្តោតទៅលើវិស័យផលិត (Productive Sector) ច្រើនដូចជា កម្មន្តសាល សហគ្រាសធុនតូច និងមធ្យម កសិកម្ម ដឹកជញ្ជូន ការលក់រាយ លក់ដុំ កម្ចីទិញផ្ទះផ្ទាល់ខ្លួនជាដើម។ បន្ថែមលើនេះ គុណភាពឥណទានមិនដំណើរការបានកើនឡើងបន្តិចបន្តួចប្រមាណជា ៦% ប៉ុន្តែយើងនៅតែអាចគ្រប់គ្រងបាន។

អ្នកនាំពាក្យសមាគមធនាគារនៅកម្ពុជា បានផ្តល់នូវសារអប់រំជុំវិញការប្រើប្រាស់កម្ចីថា មនុស្សគ្រប់គ្នាខ្ចីប្រាក់គ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុសម្រាប់ប្រើប្រាស់ និងបំពេញនូវគោលដៅជីវិតរៀងៗខ្លួន។ យើងត្រូវយល់ថា ឥណទាន ឬកម្ចីពីគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុ) ផ្សាភ្ជាប់ជាមួយនឹងការប្រាក់ ដែលត្រូវបង់សងត្រឡប់ប្រចាំខែ ទៅគ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុវិញ។ យើងអាចសម្រេចបាន នូវគោលដៅហិរញ្ញវត្ថុរបស់យើងបានល្អប្រសើរ នៅពេលយើងប្រើប្រាស់ប្រាក់កម្ចីទាំងនោះបានត្រឹមត្រូវ។ ផ្ទុយទៅវិញ ប្រសិនបើយើងប្រើប្រាស់ប្រាក់កម្ចីនោះខុសគោលដៅ និងមិនត្រឹមត្រូវ វានឹងជាបន្ទុកដែលនាំឱ្យមានបញ្ហាហិរញ្ញវត្ថុ។

បន្ថែមលើសពីនេះអ្នកនាំពាក្យរូបនេះ ក៏បានលើកយកសុភាសិត និងពាក្យស្លោកមួយមកបង្ហាញ ដោយសុភាសិតរបស់លោក Benjamin Franklin លើកឡើងថា «ត្រូវប្រយ័ត្នប្រយែងចំពោះការចំណាយ អ្នកដឹងទេថា ចំណុចធ្លុះតូចមួយ ក៏អាចឱ្យកប៉ាល់ធំអស្ចារ្យលិចបានដែរ», «កុំទៅខ្ចីលុយគេដោយគិតថា ងាយស្រួល ព្រោះរាល់ប្រាក់កម្ចីសុទ្ធតែមានហានិភ័យផ្នែកហិរញ្ញវត្ថុ» និង «យើងយកកម្ចី ឬឥណទានដើម្បីបំពេញតម្រូវការចាំបាច់ ដូចជា ទិញផ្ទះ ទិញរថយន្ត ការសិក្សា ជុសជុលផ្ទះ ពង្រីកអាជីវកម្មជាដើម»។

បំណុលមាន ០២ប្រភេទ៖ បំណុលល្អ និងអាក្រក់។ បំណុលល្អ រួមមាន៖ ទិញផ្ទះ ឥណទានអប់រំ ឥណទានអាជីវកម្ម។ បំណុលអាក្រក់៖ របស់របរដែលធ្លាក់តម្លៃដូចជារថយន្ត គ្រឿងអេឡិចត្រូនិកដូចជា ម៉ាស៊ីនត្រជាក់ និងទូរសព្ទទំនើបៗជាដើម។ របស់របរដែលមិនមានតម្លៃតបស្នងមកវិញ ដូចជា៖ សំបុត្រកុន វិស្សមកាល ទិញរបស់ថ្លៃដើម្បីបង្ហាញគេជាដើម។

សម្រាប់ លោក កាំង តុងងី អ្នកនាំពាក្យសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា បានលើកឡើងថា ប៉ុន្មានថ្ងៃនេះ មានសារព័ត៌មានច្រើនចាប់អារម្មណ៍ផ្សាយទិន្នន័យ CBC ដែលបង្ហាញថា ប្រទេសកម្ពុជា មានប្រជាជនជំពាក់បំណុលរហូតដល់ជិត ៦០ពាន់លានដុល្លារ (៦០ប៊ីលាន) គិតត្រឹមដំណាច់ឆ្នាំ២០២៤។ សូមបញ្ជាក់ថា CBC កត់ត្រាតែទិន្នន័យឥណទាន ឬកម្ចី ប៉ុណ្ណោះ ប៉ុន្តែផ្អែកតាមទិន្នន័យពីរបាយការណ៍ធនាគារជាតិនៃកម្ពុជាឆ្នាំ២០២៤ ប្រាក់បញ្ញើអតិថិជនក្នុងវិស័យធនាគារនិងហិរញ្ញវត្ថុ បានកើនដល់ ៥៧ពាន់លានដុល្លា (៥៧ប៊ីលាន)។ បើនិយាយពីបំរ៉ែបំរួលក្នុងឆ្នាំ២០២៣ និង២០២៤ ឥណទានមានកំណើនត្រឹមតែ ៣% ប៉ុណ្ណោះ ខណៈដែលប្រាក់បញ្ញើមានកំណើនរហូតដល់ ១៦.៣% ប៉ុន្តែឥណទានដែលអតិថិជនបង់សងយឺតលើស៩០ថ្ងៃ ក៏បានកើនដល់ជាង៦%ផងដែរ។

លោកបញ្ជាក់ទៀតថា បំណុល ឬឥណទាន មិនមែនសុទ្ធតែអាក្រក់នោះទេ ហើយឥណទាននៅកម្ពុជា ត្រូវបានបញ្ចេញជូនអតិថិជនក្នុងវិស័យផ្សេងៗគ្នា (ពិពិធកម្ម) ដូចជា ការជួញដូររាយ ទិញផ្ទះជាកម្មសិទ្ធិផ្ទាល់ខ្លួន ការជួញដូរអចលនទ្រព ការខ្ចីជាបុគ្គល សំណង់ កសិកកម្មរុក្ខាប្រមាញ់និងនេសាទ ការជូញដូរដុំ កម្មន្តសាល សណ្ឋាគារនិងភោជនីយដ្ឋាន និងផ្សេងៗ។ ឥណទានក្នុងរាជធានីភ្នំពេញ កណ្តាល និងសៀមរាបមានកំរិតខ្ពស់ គឺបណ្តាលមកពីតំបន់ទាំងនេះ ជាបណ្តុំនៃសកម្មភាពសេដ្ឋកិច្ច និងមានចំនួនប្រជាជនច្រើន៕